Sommaire

La gestion des stocks demeure une préoccupation majeure pour les TPE et PME, et la Méthode Fifo (First In, First Out) se présente comme une solution efficace pour optimiser ce processus crucial.

La Méthode Fifo est une stratégie de gestion des stocks utilisée en comptabilité analytique et qui repose sur le principe fondamental du « Premier Entré, Premier Sorti ». En d’autres termes, les produits ou articles qui entrent en premier dans le stock initial sont également les premiers à être utilisés ou vendus. Cette approche vise à assurer une rotation régulière des stocks, minimisant ainsi les risques associés à la péremption ou à l’obsolescence des produits finis ou des matières premières utilisées.

En utilisant la méthode FIFO, les entreprises peuvent calculer le coût des biens vendus en se basant sur le prix d’achat des premières unités entrées en stock. Cela a un impact direct sur la comptabilité générale et offre une vision plus précise des coûts réels liés à la production ou à la vente de biens.

Méthode Fifo : avantages & inconvénients

Les avantages de la méthode Fifo

- Réduction des risques de péremption : L’un des avantages majeurs de la Méthode Fifo est sa capacité à minimiser les pertes liées à la péremption des produits. En priorisant l’utilisation des stocks les plus anciens, elle contribue à maintenir la fraîcheur des marchandises, principalement dans les industries où la date de péremption est un facteur critique.

- Meilleure gestion de la trésorerie : En favorisant la vente des articles les plus anciens en premier, la Méthode Fifo contribue à libérer rapidement des fonds liés aux stocks. Cela se traduit par une meilleure gestion de la trésorerie, offrant une flexibilité financière accrue.

- Coût unitaire représentatif : La méthode FIFO assure que le coût unitaire des biens vendus correspond au coût des premières entrées en stock, ce qui offre une représentation fidèle des coûts réels.

- Conformité aux normes comptables : La méthode FIFO est souvent préférée lors de l’application des normes comptables, offrant une transparence accrue dans l’évaluation des stocks.

Les inconvénients de la méthode Fifo

- Complexité de mise en œuvre : La mise en place de la Méthode Fifo peut parfois être complexe, surtout pour les entreprises qui n’ont pas encore adopté de système de gestion de stock informatisé. La nécessité de suivre rigoureusement l’ordre chronologique des approvisionnements et des réapprovisionnements peut demander des ajustements dans les processus opérationnels.

- Valorisation des stocks en hausse : Bien que la valorisation précise soit un avantage, la Méthode Fifo peut conduire à une valorisation des stocks plus élevée par rapport à d’autres méthodes. Cela peut affecter les ratios financiers et doit être pris en compte dans l’analyse financière globale de l’entreprise.

Méthode Fifo : quand et comment l’utiliser ?

La Méthode Fifo trouve son application optimale dans des secteurs où la rotation des stocks de marchandises est critique. Cela inclut des industries telles que l’alimentaire, la pharmacie, et l’électronique.

À la fin de chaque période, que ce soit à la fin de l’exercice fiscal ou à la fin de la période de réapprovisionnement, les stocks de produits sont évalués en fonction du coût moyen pondéré. La méthode FIFO permet d’évaluer les stocks en attribuant le coût moyen pondéré aux articles qui sortent du stock. Le coût moyen pondéré est calculé en prenant en compte le coût total des articles disponibles pour la vente et en le divisant par le nombre total d’unités en stock. Ainsi, à chaque sortie de stock, le coût des marchandises est basé sur le coût moyen pondéré des articles en stock au moment de cette sortie. Les stocks sont évalués à leur coût moyen pondéré, et les écritures comptables sont effectuées pour refléter ces évaluations. Les dépréciations éventuelles sur les stocks, en particulier sur les produits périssables, sont également prises en compte pour ajuster la valeur du stock à sa juste valeur.

L’application de la méthode FIFO implique généralement l’utilisation d’un système automatisé de suivi de l’inventaire. Le logiciel enregistre la date d’entrée de chaque lot ou unité de produit et assure que les articles plus anciens sont retirés en premier. Pour utiliser la méthode FIFO dans un logiciel de gestion, commencez par enregistrer soigneusement toutes les entrées de stock avec leur date respective. Lorsqu’une vente ou une utilisation de stock se produit, le logiciel déduit automatiquement les articles les plus anciens du stock disponible. Cela garantit que les articles plus récents restent en stock, réduisant ainsi le risque d’obsolescence.

Certains logiciels de gestion commerciale offrent des fonctionnalités avancées, telles que des alertes automatisées pour les articles approchant de leur date limite ou encore des rapports détaillés sur la rotation des stocks. Ces outils facilitent la prise de décision stratégique en matière d’approvisionnement et contribuent à maintenir des niveaux de stock optimaux.

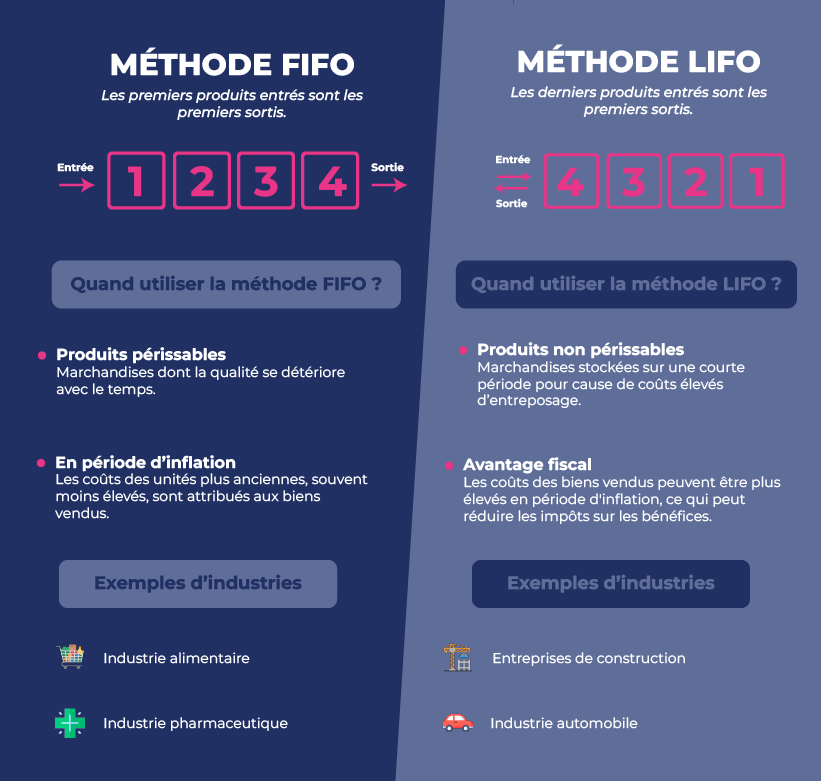

Méthode FIFO vs méthode LIFO

Il est essentiel de distinguer la Méthode Fifo de la Méthode Lifo (Last In, First Out), où les articles les plus récents sont utilisés en premier. Alors que la Méthode Fifo offre une meilleure conformité avec la réalité économique, la Méthode Lifo peut être préférée dans des situations spécifiques, telles que la minimisation du coût de production.

La méthode FIFO offre une vision plus alignée avec le flux opérationnel réel, tandis que la méthode LIFO peut parfois mieux refléter les coûts actuels. Le choix entre les deux dépend souvent des spécificités de l’entreprise, de ses besoins opérationnels et des réglementations fiscales applicables.

| Méthode Fifo | Méthode Lifo | |

| Rotation du stock | Les premières unités de stock entrées dans le système sont les premières à en sortir. | Les dernières unités entrées dans le système sont les premières à en sortir. |

| Coûts attribués aux biens vendus | Les coûts des unités les plus anciennes sont considérés comme étant les premiers à être attribués aux coûts des biens vendus. | Les coûts des unités les plus récentes sont attribués en premier aux coûts des biens vendus. |

| Impact en période d’inflation | Moins d’impact, car les coûts des unités plus anciennes, souvent moins élevés, sont attribués aux biens vendus. | Plus d’impact, car les coûts des unités plus récentes, généralement plus élevés en période d’inflation, sont attribués aux biens vendus. |

En résumé, la Méthode Fifo se présente comme une stratégie puissante de gestion des stocks pour les TPE et PME cherchant à optimiser leur efficacité opérationnelle. En comprenant ses avantages, ses inconvénients, et en suivant les bonnes pratiques pour son application, les entreprises peuvent maximiser la rentabilité tout en maintenant un contrôle optimal de leurs stocks.

L’adoption judicieuse de la Méthode Fifo peut constituer un pas significatif vers une gestion des stocks plus efficiente et une meilleure performance globale de l’entreprise. Cela permet aux entreprises de mieux comprendre et de contrôler leur coût de revient, ce qui est essentiel pour déterminer le prix de vente optimal et maximiser la rentabilité. De ce fait, la méthode FIFO offre un procédé transparent pour la comptabilisation des stocks, facilitant ainsi une gestion efficace des ressources financières de l’entreprise.

Articles suggérés